.")

Nilai tukar rupiah terhadap dolar Amerika Serikat (AS) terpantau cenderung mengalami penguatan dalam beberapa pekan terakhir. Namun demikian, mayoritas ekonom melihat apresiasi ini tak akan bertahan lama.

Dilansir dari Refinitiv, rupiah sejak 31 Juli 2024 terpantau sangat perkasa dengan penguatan dari Rp16.255/US$ menjadi Rp15.430/US$ pada 20 Agustus 2024 atau melesat 5,07%.

Hal ini terpantau cukup mengesankan karena hanya dalam waktu tiga pekan, rupiah mampu kembali menguat bahkan hampir setara dengan posisinya di akhir 2023 lalu.

Ekspektasi pemangkasan suku bunga bank sentral AS The Federal Reserve (The Fed) semakin membuat indeks dolar AS (DXY) tertekan sehingga mendorong penguatan nilai tukar rupiah.

Saat ini, survei perangkat FedWatch menunjukkan bahwa pelaku pasar meyakini The Fed akan memangkas suku bunga untuk pertama kali pada pertemuan September 2024 sebesar 25-50 basis poin (bps). Jika hal ini terjadi, maka hal ini menjadi angin segar bagi rupiah untuk dapat semakin perkasa ke depannya.

Sementara itu, konsensus CNBC Indonesia Research, dari tujuh ekonom yang sudah himpun, menunjukkan proyeksi nilai tukar rupiah hingga akhir 2024 berada di level Rp16.000/US$. Jika diperhatikan, hal ini pada dasarnya lebih tinggi dibandingkan dengan posisi rupiah saat ini.

Presiden Direktur Samuel Aset Manajemen, Agus Basuki Yanuar menyampaikan bahwa baseline USD/IDR hingga akhir tahun yakni di level Rp16.100/US$ dengan trading range Rp15.700-Rp16.200/US$.

Hal ini bukan tanpa alasan mengingat di akhir tahun nanti, akan ada kebutuhan terhadap dolar AS untuk utang jatuh tempo serta impor minyak untuk inventory liburan natal dan tahun baru (Nataru).

Surplus Neraca Dagang Minim, Rupiah Bisa Mendapat Tekanan

Hal lain yang perlu diperhatikan yakni surplus neraca perdagangan Indonesia yang semakin menipis juga patut menjadi perhatian karena dapat berdampak negatif bagi penguatan rupiah.

Badan Pusat Statistik (BPS) merilis neraca perdagangan Indonesia per Juli 2024 hanya surplus sebesar US$0,47 miliar. Angka ini jauh di bawah konsensus pasar yang dihimpun CNBC Indonesia dari 13 lembaga memperkirakan surplus neraca perdagangan pada Juli 2024 akan mencapai US$2,5 miliar.

Menanggapi hal ini, ekonom senior Samuel Sekuritas Indonesia, Fithra Faisal menyampaikan bahwa surplus perdagangan yang lebih rendah dari yang diharapkan ini kemungkinan akan mengganggu apresiasi rupiah yang sedang berlangsung, terutama melalui potensi pelebaran defisit akun berjalan (CAD) Indonesia.

Selain itu, lonjakan tajam dalam impor bisa menandakan tekanan inflasi jika harga impor meningkat, yang akan semakin memperumit prospek ekonomi dan, pada gilirannya, memberikan tekanan pada pertumbuhan ekonomi.

Kendati tekanan terhadap rupiah dalam beberapa bulan ke depan masih ada, namun Head of Asia Research ANZ, Khoon Goh menyampaikan kepada CNBC Indonesia, bahwa ada potensi rupiah bergerak lebih kuat lagi ke angka Rp15.400/US$. Kenaikan lebih lanjut akan memerlukan DXY yang jauh lebih lemah.

Tren Suku Bunga Tinggi Segera Berakhir

Data AS terbaru menunjukkan inflasi menurun dan pasar tenaga kerja melemah. Hal ini menyebabkan pasar memperkirakan pemotongan suku bunga mulai September dengan total sekitar 215 basis poin hingga Maret 2026. Ini telah menekan nilai US$, sebagaimana diukur oleh indeks DXY, yang pada gilirannya menyebabkan pemulihan rupiah. Secara historis, US$ cenderung menunjukkan kelemahan menjelang pemotongan suku bunga Fed yang pertama.

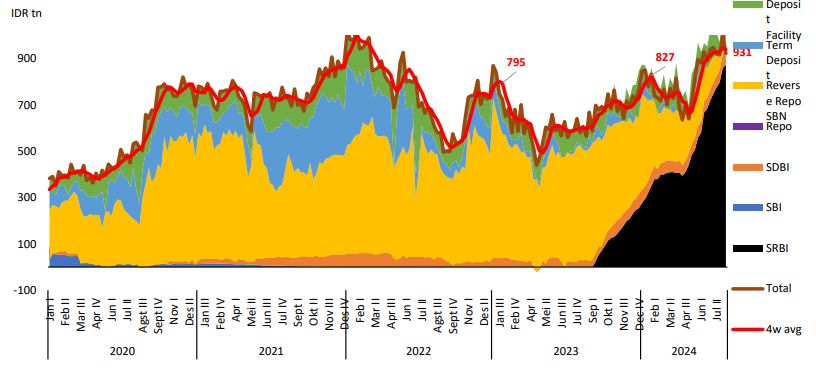

Lebih lanjut, aliran portofolio asing yang kuat akan mendukung rupiah. Bank Indonesia (BI) telah berhasil menarik aliran masuk ke dalam Sertifikat Rupiah Bank Indonesia (SRBI) sejauh ini, dengan aliran masuk sebesar US$10,7 miliar tahun ini, dibandingkan dengan aliran keluar sebesar US$1,8 miliar dari obligasi rupiah. Dengan Fed dan BI yang akan segera menurunkan suku bunga, Khoon memperkirakan aliran portofolio asing akan terus pulih.

Foto: Monetary Operations Outstanding (IDRtn) Foto: Monetary Operations Outstanding (IDRtn)Sumber: Bank Indonesia, BRIDS |

Kendati cukup optimis, namun Khoon juga menambahkan bahwa kinerja rupiah selama siklus pelonggaran Fed di masa lalu telah bervariasi. Jika Fed melonggarkan kebijakan dalam lingkungan global yang lemah, rupiah cenderung terdepresiasi.

Oleh karena itu, apakah ekonomi AS dapat mencapai pendaratan lembut (soft landing) menjadi kunci apakah rupiah akan terus mendapat manfaat dari pemotongan suku bunga Fed. Pada saat yang sama, posisi neraca berjalan yang memburuk juga telah membuat posisi neraca pembayaran (Balance of Payment/BoP) keseluruhan lebih rentan terhadap perubahan sentimen risiko global dalam jangka menengah.